PROROGA VERSAMENTI IN SCADENZA A DICEMBRE 2020 – ART. 2

9/12/2020

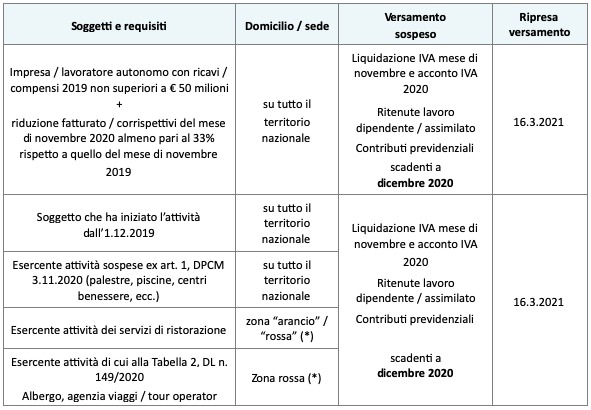

Con l’art. 2 del DL 157/2020 è stata prevista la sospensione di alcuni versamenti che scadono nel mese di dicembre 2020.

Versamenti interessati dalla sospensione

La nuova sospensione riguarda i seguenti versamenti che scadono nel mese di dicembre 2020:

- IVA relativa al mese di novembre, in scadenza il 16.12.2020 e il versamento dell’acconto, in scadenza il 28.12.2020 (in quanto il 27 dicembre è festivo).

- RITENUTE alla fonte sui redditi di lavoro dipendente e assimilati, di cui agli artt. 23 e 24 del DPR 600/73.

- TRATTENUTE RELATIVE ALLE ADDIZIONALI REGIONALI E COMUNALI all’IRPEF, operate in qualità di sostituti d’imposta.

- CONTRIBUTI PREVIDENZIALI E ASSISTENZIALI (esclusi i premi INAIL).

Versamenti esclusi dalla sospensione

Tutti gli altri versamenti fiscali in scadenza il 16.12.2020 non rientrano invece nella sospensione; si tratta, ad esempio:

- delle ritenute sui redditi di lavoro autonomo e sulle provvigioni, di cui agli artt. 25 e 25-bis del DPR 600/73

- delle ritenute sulle locazioni brevi, ai sensi dell’art. 4 del DL 50/2017;

- delle ritenute sui redditi di capitale, sui premi e sulle vincite;

- dell’imposta sugli intrattenimenti.

- all’imposta di registro;

- all’IMU, in relazione alla quale sono invece applicabili altre specifiche disposizioni.

Soggetti interessati dalla sospensione

- Soggetti che hanno subito una rilevante riduzione del fatturato o dei corrispettivi

Possono beneficiare della sospensione i soggetti, esercenti attività d’impresa, arte o professione, ovunque localizzati, che rispettano entrambe le seguenti condizioni:

- hanno conseguito nel periodo d’imposta precedente a quello in corso al 30.11.2020 (2019, per i soggetti “solari”) ricavi o compensi non superiori a 50 milioni di euro;

- nel mese di novembre 2020, hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33% rispetto al mese di novembre 2019.

- Soggetti che svolgono attività economiche sospese in tutto il territorio nazionale

Possono beneficiare della sospensione anche i soggetti:

- che esercitano le attività economiche sospese ai sensi dell’art. 1 del DPCM 3.11.2020;

- aventi domicilio fiscale, sede legale o sede operativa in qualsiasi area del territorio nazionale;

- indipendentemente dall’andamento del fatturato e dei corrispettivi e dall’ammontare dei ricavi o compensi 2019.

Si tratta, ad esempio, delle attività di spettacolo, delle sale da ballo e discoteche, delle sale giochi, delle sale scommesse, delle sale bingo e casinò, delle attività di palestre, piscine, centri natatori, centri benessere e termali, delle attività dei musei, delle mostre, dei convegni, dei congressi e degli altri eventi.

- Soggetti ubicati nelle c.d. “zone arancioni” o “zone rosse”

La sospensione si applica anche ai soggetti che:

- esercitano le attività dei servizi di ristorazione e hanno domicilio fiscale, sede legale o sede operativa nelle c.d. “zone arancioni” o “zone rosse”, di cui, rispettivamente, agli artt. 2 e 3 del DPCM 3.11.2020, come individuate alla data del 26.11.2020 dalle apposite ordinanze del Ministro della Salute;

- operano nei settori economici individuati nell’Allegato 2 al DL 149/2020 (come integrato dall’art. 1 co. 2 del DL 154/2020, c.d. “Ristori-ter”), ovvero esercitano l’attività alberghiera, l’attività di agenzia di viaggio o di tour operator, se hanno domicilio fiscale, sede legale o sede operativa nelle c.d. “zone rosse”, di cui all’art. 3 del DPCM 3.11.2020, come individuate alla data del 26.11.2020 dalle apposite ordinanze del Ministro della Salute.

- Soggetti che hanno iniziato l’attività dall’1.12.2019

La sospensione dei versamenti in esame si applica anche ai soggetti che hanno intrapreso l’attività di impresa, arte o professione in data successiva al 30.11.2019, senza ulteriori condizioni.

Effettuazione dei versamenti sospesi

I versamenti sospesi dovranno essere effettuati, senza applicazione di sanzioni e interessi:

- in un’unica soluzione entro il 16.3.2021;

- oppure mediante rateizzazione fino a un massimo di quattro rate mensili di pari importo, con il versamento della prima rata entro il 16.3.2021.

Tabella riepilogativa

(*) la colorazione delle Regioni / Province autonome è individuata alla data del 26.11.2020