12/07/2021

Nella circolare di Aprile 2021 sono già state trattate le nuove disposizioni del c.d. “pacchetto IVA sul commercio elettronico” (“VAT e-commerce package”) entrate in vigore dal 01 luglio 2021. Novità che sono state introdotte, principalmente, dagli artt. 2 e 3 della direttiva 2017/2455/UE e dalla direttiva 2019/1995/UE e sono state recepite in ambito nazionale dal DLgs. 25.5.2021 n. 83, pubblicato sulla Gazzetta Ufficiale 15.6.2021 n. 141.

Da ultimo, con il provv. Agenzia delle Entrate 25.6.2021 n. 168315, sono state approvate le relative disposizioni attuative riguardanti, fra l’altro, le modalità di adesione ai nuovi regimi speciali OSS e IOSS introdotti con la riforma.

A seguire una prima analisi delle misure contenute nel “VAT e-commerce package”.

1. FINALITÀ DELLA RIFORMA

Le misure previste dal “pacchetto IVA sul commercio elettronico” sono finalizzate a:

2. SINTESI DELLE NOVITÀ

Le novità più rilevanti della riforma in argomento riguardano:

Sono escluse dalla disciplina delle vendite a distanza:

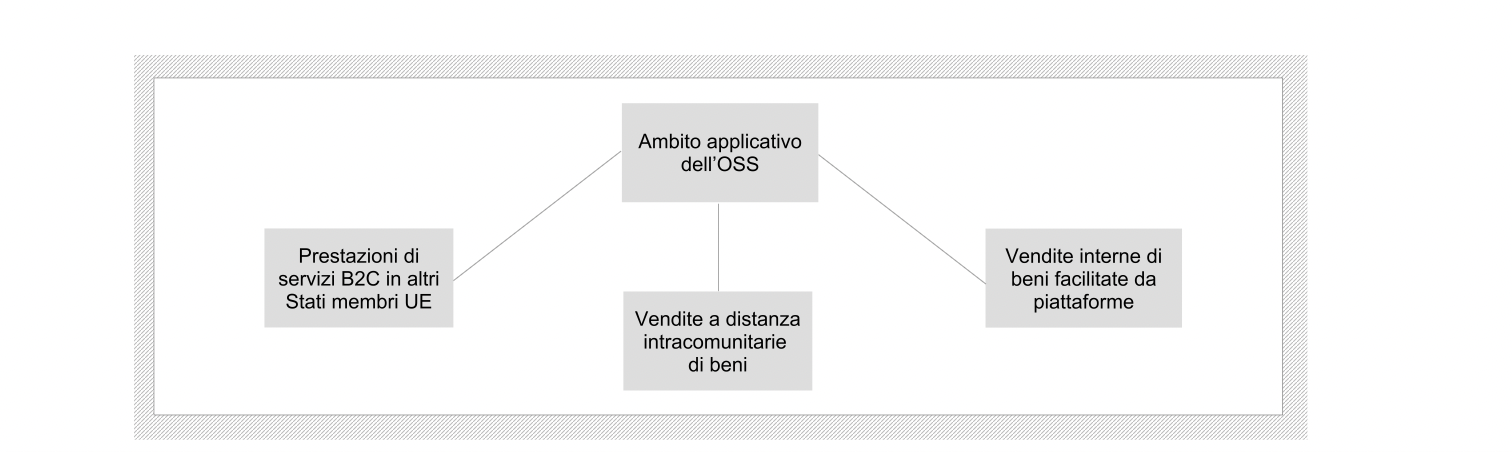

3. ONE STOP SHOP (OSS)

A partire dall’1.7.2021, per effetto dell’art. 2 della direttiva 2017/2455/UE, il meccanismo dello sportello unico, finora applicabile soltanto per l’assolvimento dell’IVA sulle prestazioni di servizi TTE verso privati di altri Stati membri, viene esteso:

Per tale ragione, l’attuale regime speciale Mini One Stop Shop (MOSS) si trasforma in One Stop Shop (OSS).

4. IMPORT ONE STOP SHOP (IOSS)

A partire dall’1.7.2021 l’esenzione Iva per le importazioni di beni di valore fino a euro 22,00 viene abolita (art. 3 della direttiva 2017/2455/UE), per cui tutte le merci importate nell’UE, comprese quelle di scarso valore, sono soggette ad IVA.

In tale nuovo contesto, per semplificare la riscossione dell’IVA sulle vendite a distanza di beni di valore modesto importati da territori terzi e Paesi terzi, anche ove facilitate da interfacce elettroniche, viene introdotto un nuovo regime speciale denominato Import One Stop Shop (IOSS), disciplinato dagli articoli da 369-terdecies a 369-quinvicies della direttiva 2006/112/CE e, in ambito nazionale, dall’art. 74-sexies.1 del DPR 633/72.

Si segnala, a margine, che è stato introdotto anche un regime speciale per la dichiarazione e il pagamento dell’IVA all’importazione per le importazioni di beni di valore modesto, rivolto sostanzialmente a operatori postali e corrieri quale semplificazione facoltativa nel caso in cui l’IOSS non sia stato applicato (artt. 369-sexvicies – 369-septivicies della direttiva 2006/112/CE; art. 70.1 del DPR 633/72).

Lo Studio è a disposizione per i clienti che fossero interessati, sulla base dell’attività svolta, per ulteriori delucidazioni e/o chiarimenti.